A japán jegybank monetáris élénkítése várakozáson felüli javulást eredményezett a konjunktúra adatokban, mivel a japán bruttó hazai össztermék emelkedése, az ipari termelés és a kiskereskedelem volumene is meghaladta az elemzõi konszenzust. A befektetõknek örülnie kellene, csakhogy a japán jegybank pont a növekedés beindulása és a jelenlegi óriási kötvényvásárlási volumen miatt változatlanul hagyta a pénzpiaci kondíciókat, amelyet nem fogadtak kitörõ lelkesedéssel a piaci szereplõk.

Technikai oldal

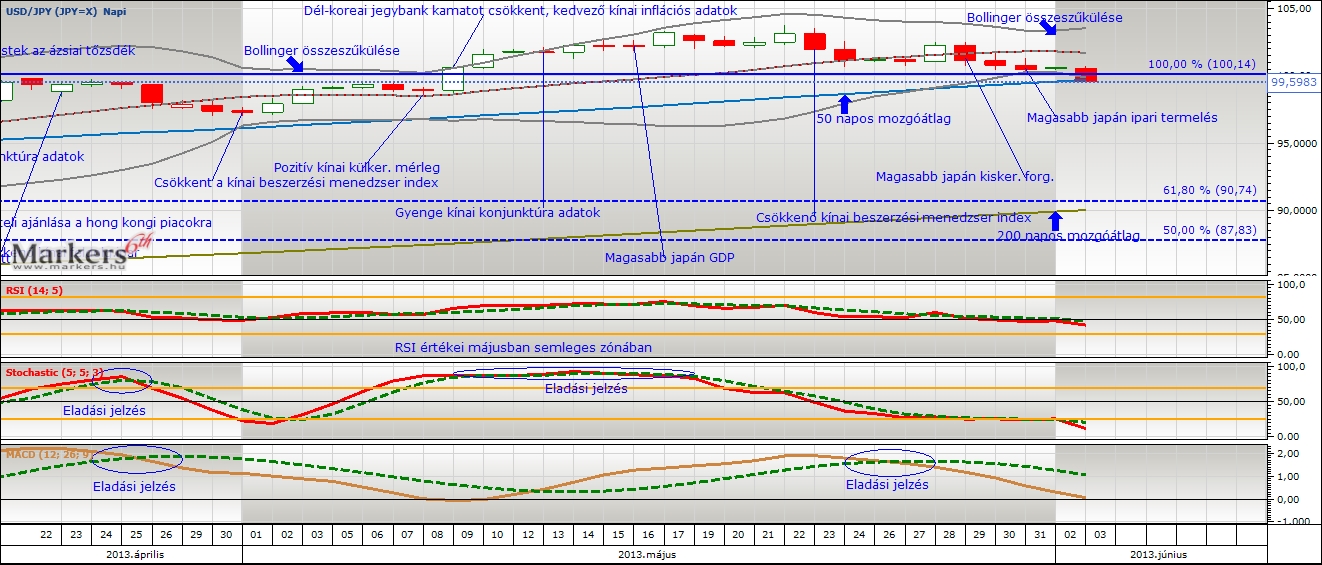

Mi történt? Az USD/JPY kurzus májusban heves lendülettel lépte át a 100-as álomhatárt, a kitörési kísérletet siker koronázta, a nagy dinamikájú mozgást a Bollinger szalagok összeszûkülése jelezte. Ezután 103 fölött már nem érkeztek meg az újabb vevõk, inkább egyfajta oldalazó tendencia érvényesült. A technikai indikátorok már hónapok óta jelezték, hogy az árfolyam túlvett állapotba került. Májusban az RSI oszcillátor értékei semleges zónában tartózkodtak, a Stochastic és az MACD indikátorok jeleztek eladási szignált. Ennek ellenére az USD/JPY tartotta magát, tulajdonképpen annyi történt, hogy a vizsgált idõszak végére az árfolyam megközelítette az 50 napos mozgóátlagot és a 100-as értéket, amely 100%-os Fibonacci támaszvonal egyben. Így továbbra sem történt jelentõsebb korrekció az USDJPY jegyzésben.

Mi várható? Az USDJPY kurzus az 50 és 200 napos mozgóátlag felett helyezkedett el, ezért egyelõre semmi sem veszélyezteti a középtávú és hosszú távú emelkedõ trend érvényességét. Az 50 napos mozgóátlag és a 100-as szint letörése eredményezhet egy komolyabb korrekciót, mert ebben az esetben megnyílik a tér a 61,8%-os (90,74) Fibonacci vonal és 200 napos mozgóátlag irányába. Továbbra is érvényes, hogy a 100-as szint feletti stabilizálódás igen komoly megnyugvást jelentene a következõ rallyban bizakodók számára, mert akkor a 161,8%-os (115,34) Fibonacci szint meghódítására is sor kerülhet.

Fundamentális oldal

Összefoglalás: Egyrészt a hónapok óta tartó japán eszközárak meredek szárnyalása korrekció nélkül zajlott, ezért akár itt lehet az ideje egy profitrealizálással járó természetes piaci reakciónak. Másrészt a japán jegybank sem önthet végtelenül sok likviditást a japán gazdaságba, hiszen annak akár komoly hátrányos következményei lehetnek. A jen erõsödése pedig magától értetõdõen együtt járhat az exportõr vállalatok profitkilátásainak csökkenésével, ezért egy esetleges devizapiaci korrekció közvetlen hatása a várhatóan érezteti hatását a japán részvénypiacon is.